Konsernirakenteella verot ja riskit hallintaan

Onko yhtiöösi kertynyt runsaasti voittovaroja tai muuta liiketoimintaan kuulumatonta omaisuutta vuosien aikana? Tuntuuko, että maksat veroja liikaa yrityksesi tuloksentekokykyyn nähden? Tai onko kenties avainhenkilöiden sitouttaminen tai yrityskauppa mielessä tulevaisuudessa?

Esimerkiksi näissä tilanteissa osakevaihdon hyötyjä voi olla hyvä kartoittaa. Tässä artikkelissa käydäänkin läpi, mikä osakevaihto on ja mitä hyötyä siitä voi sinulle ja yrityksellesi olla.

Mikä on osakevaihto?

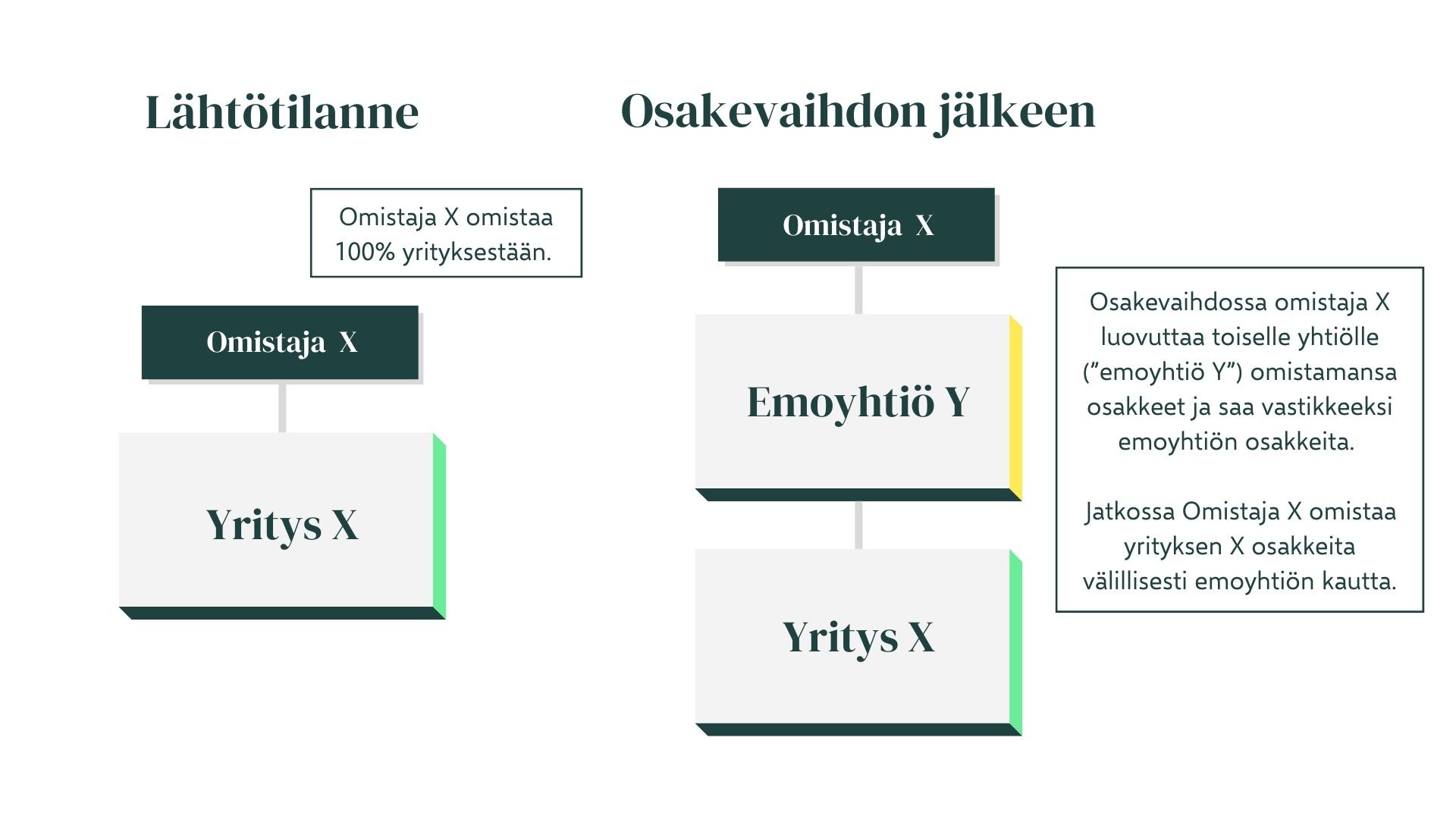

Osakevaihto on yritysjärjestely, jossa yrityksen omistaja tai omistajat luovuttavat vähintään puolet yrityksensä osakkeista toiselle yhtiölle ja saavat vastineeksi tuon toisen yhtiön osakkeita. Tästä syntyy konsernirakenne, jossa alkuperäiset yhtiön omistajat omistavat yhtiötä välillisesti emoyhtiön kautta.

Tuloverotuksen näkökulmasta osakevaihto on veroneutraali järjestely, josta ei tule tuloveroja maksettavaksi, vaikka osakkeiden omistus vaihtuukin. Varainsiirtovero tulee kuitenkin maksaa normaalisti osakkeista. Alla esimerkki osakevaihdosta:

Mitä hyötyä osakevaihdosta on?

Osakevaihdon seurauksena syntyvä konsernirakenne mahdollistaa mm. verotuksen ja riskienhallinnan näkökulmasta tehokkaamman toiminnan.

Riskejä voidaan hallita konsernirakenteella aiempaa paremmin. Liiketoiminnan kerryttämät voittovarat voidaan jakaa tytäryhtiöstä verovapaina osinkoina emoyhtiöön, turvaan liiketoiminnan riskeiltä. Emoyhtiö voi käyttää näitä varoja esimerkiksi sijoitustoimintaan. Verovapaiden osinkojen lisäksi konsernirakenteessa on mahdollista hyödyntää yhtiöiden välillä konserniavustusta tuloksien tasaamisessa.

Ylimääräisten varojen siirtäminen emoyhtiöön mahdollistaa myös paremman lähtökohdan yrityskauppoihin tai avainhenkilöiden sitouttamiseen. Kun myytävä yritys sisältää ainoastaan toiminnan kannalta olennaiset varat, on kaupan tekeminen selkeämpää sekä ostajan että myyjän kannalta.

Edessä voi olla myös avainhenkilöiden sitouttaminen osakeomistusten kautta. Kun yhtiössä on ainoastaan siihen liittyvä varallisuus, ei työntekijän tarvitse maksaa osuutta liiketoimintaan kuulumattomista varoista.

Osakevaihdon seurauksena omistaja voi myös saada jaettua emoyhtiöstä enemmän kevyemmin verotettua osinkoa kuin ilman osakevaihdon tekemistä. Tämä tilanne voi syntyä silloin, kun osakevaihdossa luovutettujen yhtiön osakkeiden käypä arvo on korkeampi kuin luovutettavien yhtiön osakkeiden matemaattinen arvo on ennen osakevaihtoa. Käypä arvo on usein korkeampi kuin matemaattinen arvo yrityksissä, joissa yrityksen tulos on korkea suhteessa oman pääoman määrään.

Milloin osakevaihdon mahdollisuutta olisi hyvä pohtia?

- Yhtiöön on kertynyt paljon voittovaroja tai muuta liiketoimintaan kuulumatonta omaisuutta

- Yhtiössä suunnitellaan avainhenkilöiden sitouttamista osakeperusteisesti

- Yhtiösi tekee korkeaa tulosta suhteessa sen nettovarallisuuteen

- Yhtiön liiketoiminta aiotaan myydä tulevaisuudessa

Mikäli olet kiinnostunut kuulemaan lisää osakevaihdosta ja miten se sopisi sinun yrityksesi tilanteeseen, olethan yhteydessä niin selvitetään asia yhdessä. Avustamme sinua läpi matkan, osakevaihdon suunnittelusta sen toteutukseen.