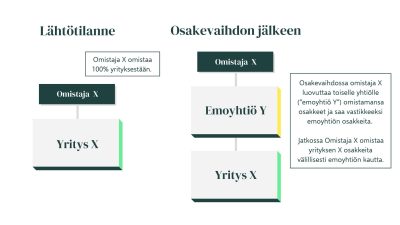

Yritys myyntikuntoon, osa 2 – Verosuunnittelu ja kauppamalli

Yrittäjän rooli kaupan jälkeen

Jo ennen kauppaprosessia käydään myös keskustelu myytävän yrityksen avainhenkilöistä, joihin yrittäjä itse yleensä lukeutuu. Yleisenä neuvona voidaan antaa avainhenkilöiden sitouttaminen yritykseen tavalla tai toisella, esimerkiksi vähemmistöomistuksella (jos avainhenkilö on muu kuin yrityksen omistaja). Myyjällä on oltava valmius jäädä yritykseen töihin muutaman vuoden ajaksi kaupanteon jälkeen, jotta ostajalla on varmempi tunne yrityksen jatkuvuudesta ja sujuvasta siirtymästä.

Yrityskauppaan valmistautuessa prosessia helpottaa selkeä dokumentointi mahdollisimman varhaisesta vaiheesta lähtien. Tämä koskee niin osakassopimuksia, yrityksen taloushallintoa, yritysjärjestelyitä ja omistuksia. Mitä aiemmassa vaiheessa Rotio on mukana yrittäjän taipaleella, sitä tehokkaammin ja nopeammin pystymme etenemään myös yrityskauppaprosessissa. Vaikka et juuri nyt harkitsisikaan yrityksesi myymistä, pohjatyön tekeminen taloushallinnon ja yritysjärjestelyiden avulla on todella kannattavaa, jotta jonain päivänä koittava yrityskauppa olisi mahdollisimman sujuva.